Copying data between systems is a drain on your time and increases the likelihood of errors. Soldo connects with your accounting software so you can reconcile in a single click and manage month-end faster.

- Why Soldo

- Decentralised SpendControl company spending in one place

- Liberate Finance Accomplish MoreReduce admin, focus on strategy

- Progressive Finance ApproachSmarter, more agile financial management

- The Soldo DifferenceBuilt for flexibility and scalability

- Soldo Financial ServicesNot reliant on 3rd party financial solutions

- Security & PrivacyEnterprise grade protection and compliance

-

- Progressive Solutions

- Business NeedsHow Soldo can benefit your business.

- Centralise Decentralised SpendControl all spending in one place

- Business & Finance AgilityFaster, smarter financial control

- More Accurate ForecastingSmarter insights, better planning

- Easier Month-endsClose books faster, stress-free

- Increase ProductivitySpend less time on admin

- Ensure ComplianceStay audit-ready, effortlessly

- Track Sustainability GoalsMonitor and manage ESG impact

- Expense & Company CardsFlexible, controlled business spend

-

- IndustrySome key industries we are in.

- Fashion RetailTrack budgets across stores

- Food & BeverageMaintain budgets at every branch

- Property & Facilities ManagementSee property expenses live

- Machinery ManufacturingHandle unplanned repairs fast

- Media ProductionManage on-set expenses smoothly

- Social Care GroupsProvide funds for service users

- ConstructionGain cost visibility per site

- EducationSupport daily teaching costs

-

- Company SizeWhich represents your company size?

- Role or FunctionWhat do you do for work?

- CFO & Finance LeadersStrategic control of company spend

- Finance TeamsSimplify spend management

- Finance TransformationModernise and automate finance

- Operations & ProductionOptimise costs and efficiency

- ProcurementSmarter purchasing decisions

- Human ResourcesManage team expenses easily

- MarketingTrack and control campaign spend

-

-

- Product & Ecosystem

- One Ecosystem forHow Soldo can transform your business

- Management PlatformHow Soldo’s management platform helps you

- Spend ControlsEnforce policies & limits

- BudgetsAllocate ring-fenced funds

- Teams & EntitiesAlign spend with hierarchy

- Requests & ApprovalsEmpower teams to request funds

- Expense ReviewAutomate approvals & expenses

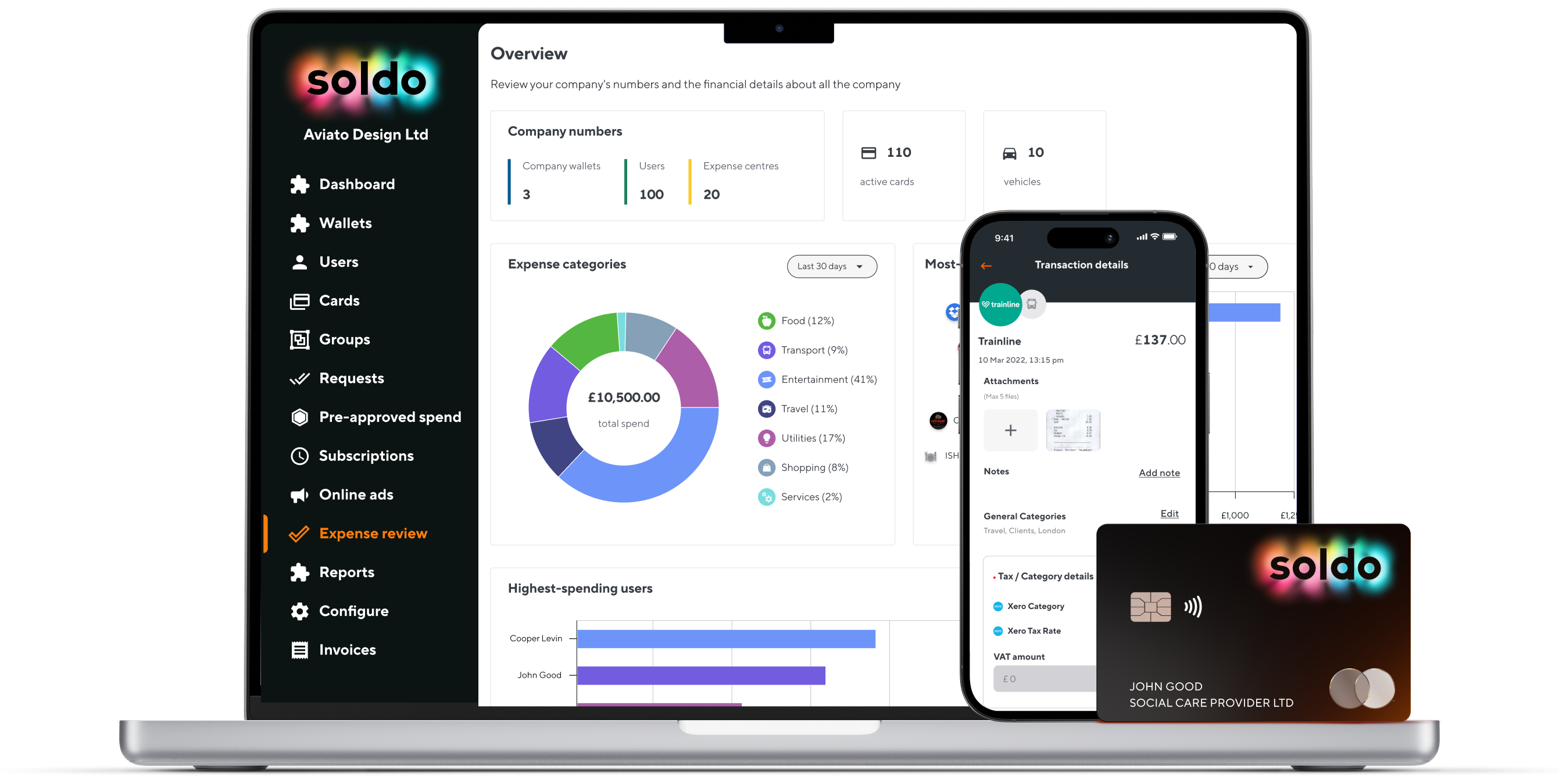

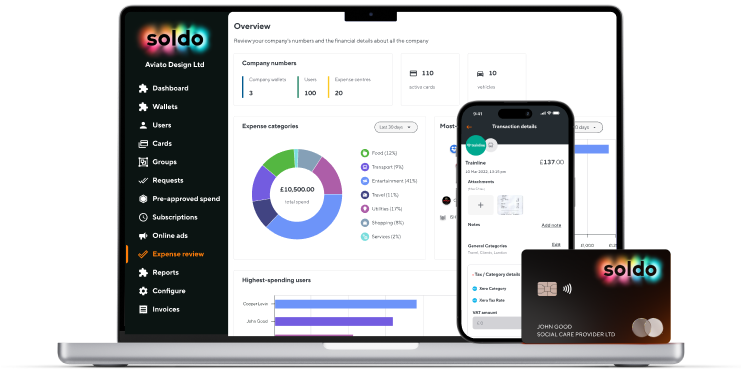

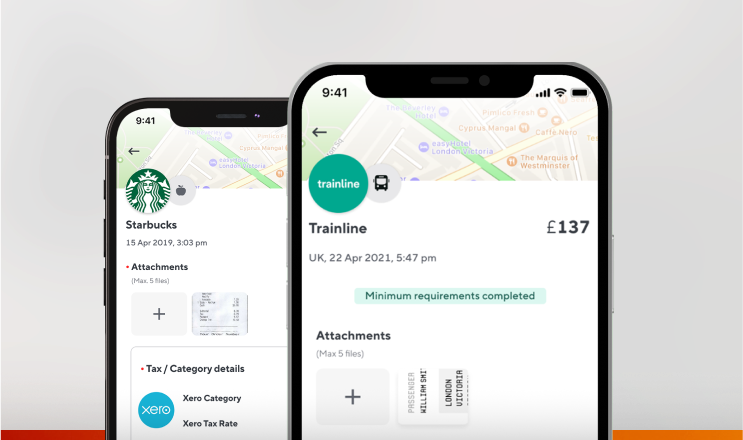

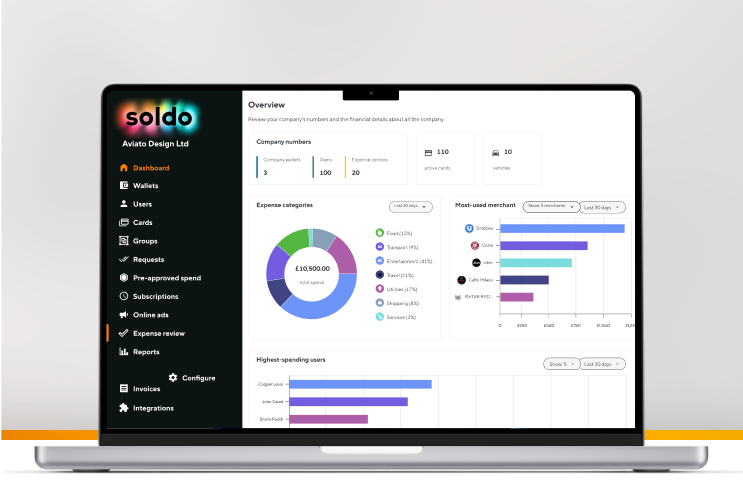

- Accounting AutomationSync spend with accounting

- Reporting & AnalyticsGet clear spend insights

-

- Payments & CardsWe cover a variety of payment methods

- Mobile AppOn-the-go solutions

- Integrations & APIsConnect spend data across your systems

- IntegrationsConnect your financial system

- Accounting IntegrationsSpeed up reconciliation and reporting

- ERP IntegrationsConnect business systems for one source of truth

- HR IntegrationsSync employee and spend data

- T&E IntegrationsSimplify business travel expenses

- eCommerce IntegrationsTrack and reconcile your eCommerce spending

- Custom IntegrationsFlexible options for any system

-

- Professional ServicesUnlock the power of Soldo

-

- Resources