Soldo ha assicurato un ROI del 358% in 3 anni

Scopri come nello studio di Forrester Consulting.

Scarica il reportSe i lavoratori dipendenti utilizzano il proprio denaro per conto dell’azienda per cui lavorano, hanno diritto a un rimborso spese dipendenti che li risarcisca dei pagamenti sostenuti, a patto che questi siano stati effettuati in accordo con le policy aziendali.

In particolare, i dipendenti aziendali hanno diritto ad un rimborso spese di trasferta per quanto riguarda:

L’entità e la natura del rimborso variano a seconda dell’inquadramento del lavoratore.

Nel caso di trasferte all’interno del territorio comunale, eventuali rimborsi o indennità concorrono a formare il reddito del dipendente (ad eccezione dei rimborsi delle spese di trasporto, quando opportunamente documentate); sono quindi sottoposti al regolare sistema di tassazione.

Tra le spese imponibili menzioniamo anche il rimborso chilometrico all’interno del comune in cui si trova la sede di lavoro. Si tratta di un costo interamente deducibile per l’azienda, che viene calcolato in base a un servizio offerto dall’ACI.

Per spostamenti al di fuori del territorio comunale – le trasferte, esistono tre principali tipologie di rimborso. Eccole spiegate:

Questa modalità di rimborso consiste nella restituzione al dipendente di una somma prestabilita, concordata tra lavoratore e datore di lavoro in anticipo e in via forfettaria.

Questa forma di rimborso non vincola il trasferta a giustificare le spese sostenute, e non richiede quindi la compilazione di una nota spese.

Il rimborso forfettario esclude dall’imponibile del dipendente fino a 46,48€ al giorno se la trasferta avviene in Italia, e fino a 77,47€ se avviene all’estero – escludendo le spese di trasporto che possono essere rimborsate a piè di lista, ossia fornendo all’amministrazione la documentazione relativa alla spesa.

Nell’ambito del rimborso a piè di lista o analitico, le spese di vitto, alloggio, viaggio e trasporto, a prescindere dal loro importo, vengono anticipate dal dipendente e non concorrono a formare il suo reddito; il rimborso viene effettuato previa presentazione da parte del dipendente della dettagliata documentazione delle spese aziendali sostenute, per compilare la nota spese.

Nel caso di in cui dovessero essere rimborsate spese al di fuori delle categorie previste, anche non documentate (per esempio cancelleria, telefono…), queste ultime sono considerate esenti da tassazione solo se inferiori a 15,49€ e 25,82€ per trasferte all’estero.

Il rimborso misto è una tipologia di compromesso tra i due sistemi sopra descritti, che associa il rimborso analitico delle spese di vitto ed alloggio al riconoscimento di un’indennità forfettaria al dipendente. In altre parole, il rimborso spese misto prevede la restituzione di una somma forfettaria concordata a priori su base giornaliera, e il rimborso analitico delle spese sostenute.

L’importo dell’indennità è definito dalla tipologia delle spese sostenute dal lavoratore in trasferta: se il rimborso analitico comprende solo il vitto o solo l’alloggio, le indennità forfettarie sono ridotte di 1/3; vengono ridotte di 2/3 qualora il rimborso analitico comprenda sia le spese di vitto che quelle di alloggio.

È quindi nuovamente necessario che il dipendente documenti le spese effettuate e compili la relativa nota spese.

Avere una visione chiara della propria attività consente di scegliere e concordare con i dipendenti il sistema di rimborso più adatto ad ogni tipologia di progetto o di spesa.

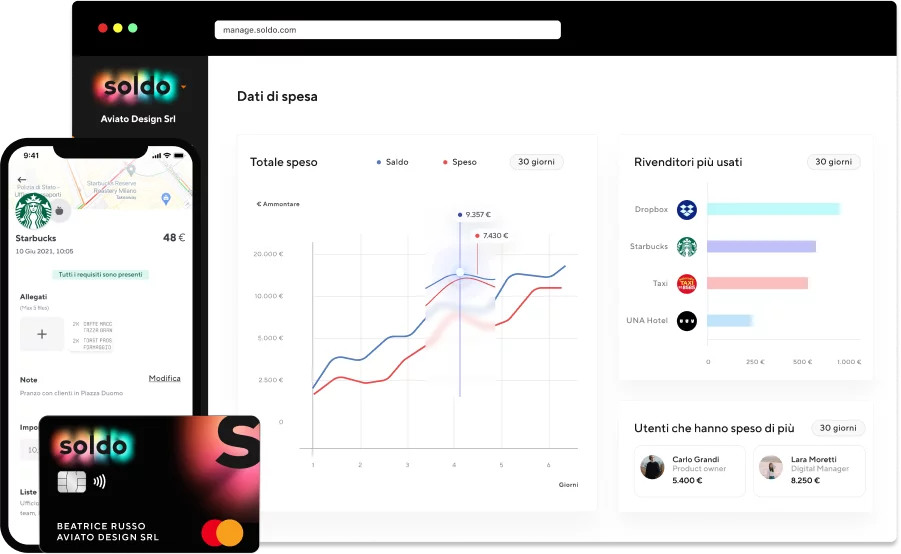

I rimborsi spesa per dipendenti sono un vero e proprio grattacapo per i reparti amministrativi aziendali. Con Soldo però puoi finalmente dire addio ai rimborsi a fine mese, grazie all’utilizzo di carte di prepagate collegate ad un unico portafoglio aziendale. Assegna una carta a ciascun dipendente e traccia in tempo reale tutte le transazioni effettuate.

Esiste un modo semplice e smart di rimuovere le complessità legate ai rimborsi spese dipendenti. I pagamenti elettronici permettono di tracciare le transazioni in modo dettagliato e completo, garantendo visibilità ai responsabili amministrativi delle spese, e agevolando le operazioni di riconciliazione e rendicontazione.

Soldo è una piattaforma integrata di gestione delle spese aziendali, basata su tre elementi:

Scopri come nello studio di Forrester Consulting.

Scarica il report